Fulfillment Ratioとは

台湾在住日本人が申し込み可能な香港の米ドル建て貯蓄型保険は複数あり、どの保険会社の商品を選ぶか迷われる方も多いでしょう。本日は、選択の目安となる「Fulfillment Ratio」(運用達成率)についてご説明します。

運用達成率とは、保険会社が契約時に案内した予定解約返戻金を、実際にどの程度達成できたかを表す指標です。保険会社は一般的に自社ウェブサイトで運用達成率を公開しています。運用達成率は以下の式で表記されます。

運用達成率(%) = 実際に獲得した非保証分合計額 ÷ 契約時の設計書の非保証分合計額 × 100

100%であれば予定通り、100%を下回れば当初予定より実績が下回っており、100%を上回れば予定を上回っていることを意味します。

現在市場で販売されている貯蓄型保険の多くは、Guaranteed(保険会社が契約時に必ず約束する保証分)と、Non-Guaranteed(運用によって変動する配当や金利などの非保証分)の合計となっています。予定解約返戻金を固定で約束する貯蓄型保険商品はありません。

予定解約返戻金 = (契約時に約束された)保証分 + (運用で変動する)非保証分

つまり、非保証分の運用結果が、将来受け取れる金額に影響するのです。

Fulfillment Ratio(運用達成率)の見方

では実際の掲載例を見ながら説明していきましょう。

サンライフ香港

サンライフ香港の運用達成率は以下のURLから確認できます。

https://www.sunlife.com.hk/en/insurance/savings-and-life/fulfillment-ratios-of-respective-products/

次に調べたい保険商品名を選択すると、その保険に該当する非保証分の達成率がご覧になれます。

以下の表は、2022年度末時点における非保証分、Annual Dividends(年次配当金)の達成率を示しています。

各項目は以下のとおりです。

① 2021年に販売終了しており対象外

② 2020年度に契約した証券(つまり運用2年経過後)の年次配当金の達成率:99%

③ 2019年度に契約した証券(つまり運用3年経過後)の年次配当金の達成率:99%

④ 2018年度に契約した証券(つまり運用4年経過)の年次配当金の達成率:99%

⑤ 2017年度に契約した証券(つまり運用5年経過)の年次配当金の達成率:98%

⑥ 2016年度に契約した証券(つまり運用6年経過)の年次配当金の達成率:98%

⑦ 2015年度に契約した証券(つまり運用7年経過)の年次配当金の達成率:98%

⑧ 2014年度に契約した証券(つまり運用8年経過)の年次配当金の達成率:100%

⑨ 2013年度に契約した証券(つまり運用9年経過)の年次配当金の達成率:108%

⑩ 2012年度に契約した証券(つまり運用10年経過)の年次配当金の達成率:109%

⑪ 2011年度に契約した証券(つまり運用10年以上経過)の年次配当金の達成率:90%

この商品の年次配当金の達成率は90%~109%の範囲にあり、契約時期によってばらつきがあるものの、おおむね予定通りの運用ができていると言えます。

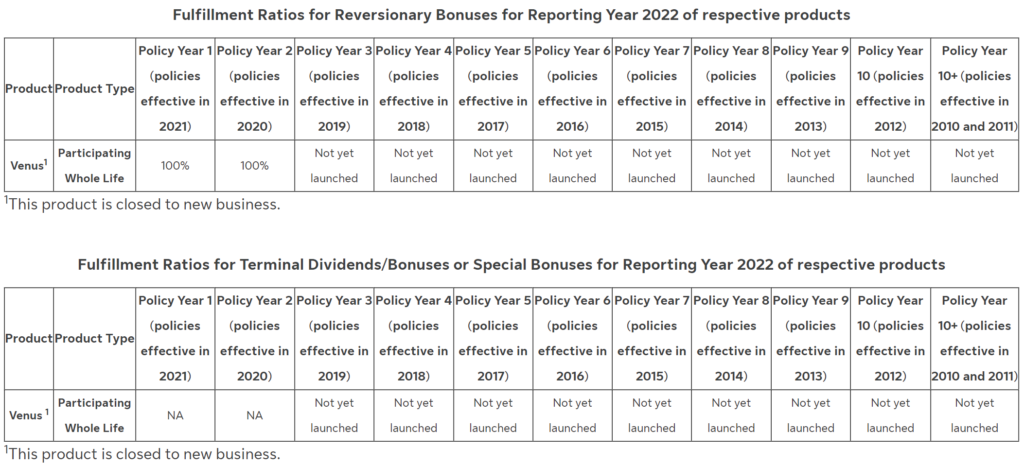

次にVenus(ヴィーナス)という貯蓄型保険の達成率を見てみましょう。

ヴィーナスは2020年にローンチされましたので、2019年以前は、”Not Yet launched(販売前)"の表記です。2020年と2021年のみの掲載となっております。またヴィーナスは、"closed to new business"、つまり現在は販売終了している商品です。(代わりにVenus 2が販売中)

非保証分は、Reversionary Bonus(リバーショナリーボーナス)とTerminal Bonus(ターミナルボーナス)の2種類です。リバーショナリーボーナスは現時点で100%の達成率ですが、ターミナルボーナスについては未確定です。ターミナルボーナスは解約時に金額が確定するため、サンライフのように掲載しない保険会社もございます。

プルデンシャル香港

プルデンシャル香港の運用達成率は、以下のURLからご確認いただけます。

https://www.prudential.com.hk/performance/fulfillment-ratio/en/index.html

そして保険商品を選択すると対象の非保証分が表示されます。

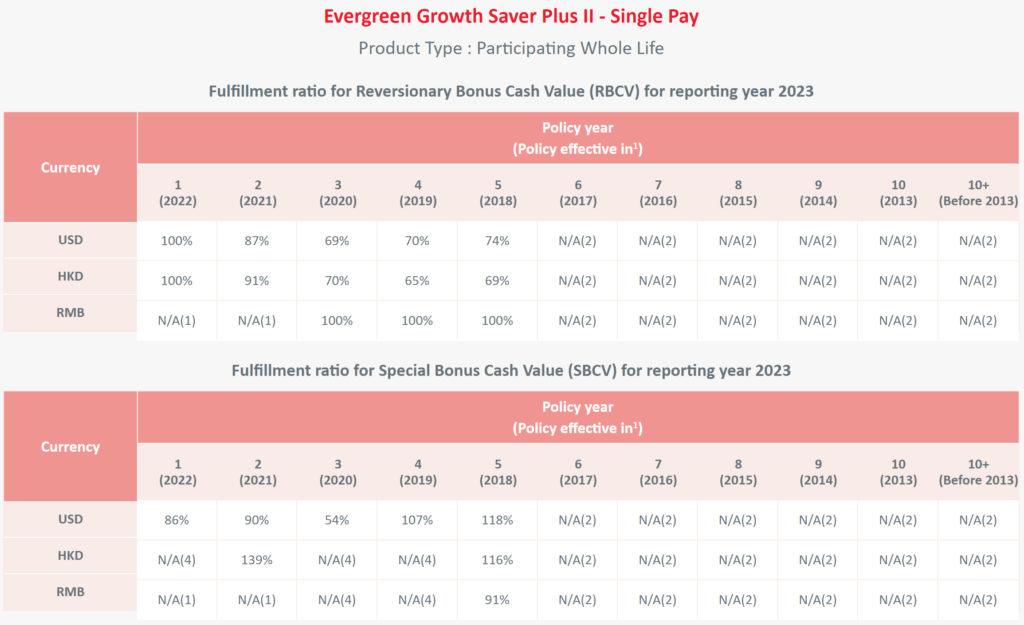

以下の表は、Evergreen Growth Saver Plus II(以下EGSP2)という一時払い貯蓄型保険の運用達成率です。

EGSP2は、Reversionary Bonus(リバーショナリーボーナス)とSpecial Bonus(スペシャルボーナス)の2種類の非保証分があります。EGSP2は米ドル建て、香港ドル建て、人民元建てから選択できる商品だったため、通貨ごとの達成率が掲載されています。通貨や契約年によって結構ばらつきがあることがわかります。

FWD香港

FWD香港の運用達成率は以下のURLからご覧いただけます。

https://www.fwd.com.hk/en/regulatory-disclosures/fulfillment-ratios

他社同様保険商品を選択することで個別の運用達成率が表示されます。

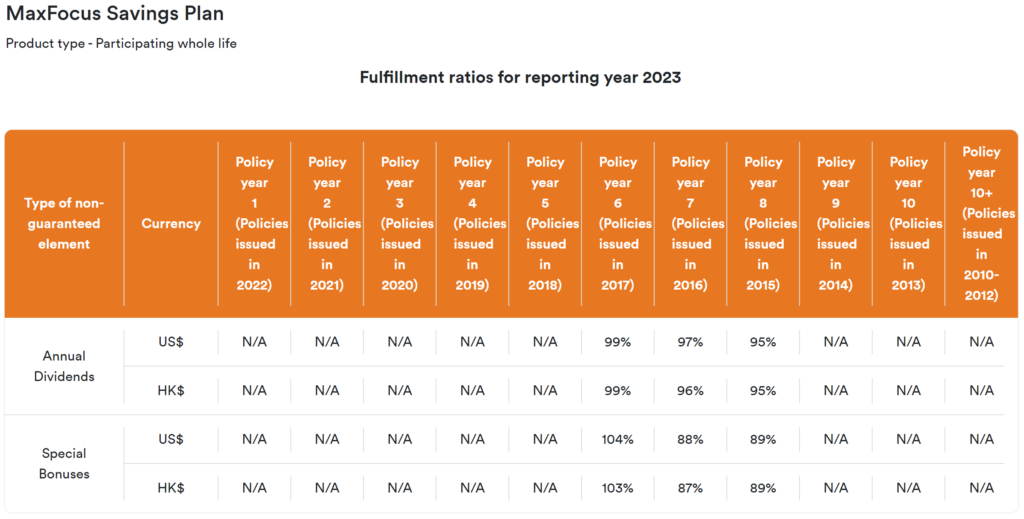

以下の表は、MaxFocus Saving Plan(以下MSP)という貯蓄型保険の運用達成率です。

MSPは、2015年から2017年の間に販売された保険商品です。現在は、MaxFocus GlobalやLegacyといった商品に継承されています。

MSPの非保証分は、Annual Dividends(年次配当)とSpecial Bonus(スペシャルボーナス)の2種類からなり、また選択通貨も米ドル建て、香港ドル建ての2種類でした。運用達成率は87~104%となっております。

まとめ

貯蓄型保険商品の予定解約返戻金は、保証分を伴う元本確保型の仕組みになっており、保険会社が破綻しない限り、一定期間保有していれば元本割れはありません。しかし、非保証分の運用達成率は、保険会社、商品、支払い方法(回数)、契約年、契約通貨などによってばらつきがあることがわかりました。

結論として、非保証分の運用如何で将来受け取れる金額は変動しますので、運用達成率は高い方が望ましいです。しかし解約を検討されてない方にとっては、運用達成率は途中経過でしかありません。私見では運用達成率以上に保険会社の信用力が重要だと考えています。何十年もの長期にわたりお金を預けるのですから、配当を出しすぎて保険会社が破綻してしまっては元も子もありません。

香港の保険業界を監督する保険業監管局(Insurance Authority)は、ホームページ上で各保険会社の運用達成率を掲載しているウェブページをリストアップしています。個別の運用達成率の確認はそちらからできます。(香港保険業監管局のウェブサイトはこちら)

貯蓄型保険に関するご質問・ご不明点は、お気軽に以下よりお問い合わせください。