この記事の目次

マルチカレンシータイプの貯蓄型保険「サンジョイグローバル」

この度新たな外貨建て貯蓄型保険がサンライフ香港よりローンチされました。商品名は「SunJoy Global(サンジョイグローバル)」。いわゆるマルチカレンシータイプ(複数通貨選択型)の貯蓄型保険です。サンライフ香港のマルチカレンシータイプの貯蓄型保険と言えば、約2年前にローンチされたステラ(Stellar)が記憶に新しいですが、今回サンジョイのマルチカレンシータイプとしてサンジョイグローバルがローンチされました。契約可能な通貨はステラ同様、

・米ドル

・カナダドル

・英ポンド

・人民元

です。ちなみにサンジョイグローバルの商品の仕組み・概要はサンジョイとほぼ一緒で、相違点は大きく2つです。1つ目は、マルチカレンシータイプなので米ドル以外で契約ができること、2つ目は予定返戻率が設計時点で少し調整されている点です。詳しくは下記で解説いたします。

契約中に通貨が変更ができる 「the Currency Change Option(通貨変更オプション)」

サンジョイグローバルは、「the Currency Change Option(通貨変更オプション)」という特約があり、契約3年目以降は、いつでもこれら4つの通貨の中から変更することができます。(これがサンジョイと大きく違う点です。)ただし変更は年に1回までで、その時点の時価総額(解約返戻金)は、サンライフ社の為替レートで交換されます。

例えば、米ドル建てで契約し運用していた方が、カナダに移住したのを機にカナダドル建てに変更し、必要に応じてカナダドルで部分解約していく、、、といった使い方ができます。

また、米ドルで契約されていた方が、今後米ドルが下がると思うので、上がると予想する通貨に変更し運用を継続する、といったこともできます。ただし通貨変更オプションの行使は年1回と制限されておりますので、FXのような俊敏性を求める交換は実質不可能です。つまり通貨変動リスクを短期で回避する目的での利用は難しいと言えます。

いずれにせよ、これまでサンジョイは、米ドル建てのみでしたが、サンジョイグローバルのローンチにより、米ドル以外の通貨で資産を持ちたい人、または持っている人に門戸は開かれました。

マルチカレンシータイプが生まれた背景

マルチカレンシータイプが貯蓄型保険は、かねてより香港の大手保険会社がローンチしておりますが、その背景には、中国人マーケットの開拓がありました。

というのも中国や香港には、海外に留学・移住を希望する人々が一定数おります。その筆頭地域にカナダやイギリスが挙げられます。このマルチカレンシータイプの保険であれば、将来通貨変更ができますので、中国人は留学や移住に対応することができ、非常に便利な金融商品なのです。

一方日本人の場合は、将来カナダドルや英ポンドが必要になる人はそれほど多くはありませんので、マルチカレンシータイプのメリットを実感できる人は限られているかもしれません。

これまでサンライフ香港がローンチしてきたマルチカレンシータイプの貯蓄型保険は、Stellar(ステラ)のみでしたが、この度サンジョイのマルチカレンシータイプとしてサンジョイグローバルをローンチした運びです。

サンジョイグローバルの予定返戻率

サンジョイグローバルの予定返戻率は、米ドル、カナダドル、人民元が全く同じで、英ポンドのみ若干劣っています。

サンジョイグローバルの米ドル、カナダドル、人民元建ての元本到達予定は、2年払いは6年経過後、5年払いは7年経過後です。一方英ポンド建ての元本到達予定は、2年払いは8年経過後、5年払いは9年経過後と2年ずつ遅くなっています。結果的に長期になればなるほど、その差は広がっていきます。従って返戻率を重視するのであれば、米ドル・カナダドル・人民元から選択するのがよいと言えます。通貨ごとの具体的な予定返戻率は下図をご参照ください。

サンジョイグローバル・2年払いの予定返戻率

| 経過年数 | 米ドル・カナダドル・人民元 | 英ポンド |

|---|---|---|

| 6年 | 104% | 96% |

| 8年 | 121% | 113% |

| 10年 | 140% | 128% |

| 20年 | 279% | 244% |

| 25年 | 393% | 337% |

| 30年 | 542% | 457% |

| 35年 | 748% | 609% |

| 40年 | 1045% | 825% |

サンジョイグローバル・5年払いの予定返戻率

| 経過年数 | 米ドル・カナダドル・人民元 | 英ポンド |

|---|---|---|

| 7年 | 101% | 96% |

| 9年 | 111% | 103% |

| 10年 | 125% | 116% |

| 20年 | 262% | 231% |

| 25年 | 351% | 303% |

| 30年 | 531% | 449% |

| 35年 | 653% | 545% |

| 40年 | 987% | 793% |

サンジョイとサンジョイグローバルの予定返戻率比較

冒頭でも書きましたが、サンジョイグローバルはサンジョイの商品概要とほとんど同じです。ではサンジョイとサンジョイグローバルのどちらで契約するのが良いのかですが、まずは予定返戻率で比較してみます。ここではサンジョイ(米ドル建て)と、サンジョイグローバルは、米ドル・カナダドル・人民元の予定返戻率を比較します。

2年払いの予定返戻率

| 経過年数 | サンジョイ | サンジョイグローバル |

|---|---|---|

| 6年 | 104% | 104% |

| 10年 | 140% | 140% |

| 20年 | 279% | 279% |

| 25年 | 393% | 393% |

| 29年 | 520% | 520% |

| 30年 | 550% | 542% |

| 35年 | 761% | 748% |

| 40年 | 1063% | 1045% |

| 45年 | 1497% | 1488% |

| 49年 | 1995% | 1993% |

| 50年 | 2156% | 2156% |

予定返戻率は、29年経過後までは両者全く一緒ですが、30年経過後から49年経過時までサンジョイが若干高くなっています。そして50年経過後にまた一緒になる設計となっています。

5年払いの予定返戻率

| 経過年数 | サンジョイ | サンジョイグローバル |

|---|---|---|

| 7年 | 101% | 101% |

| 9年 | 111% | 111% |

| 10年 | 125% | 125% |

| 11年 | 127% | 131% |

| 19年 | 218% | 243% |

| 20年 | 262% | 262% |

| 25年 | 351% | 351% |

| 30年 | 531% | 531% |

| 35年 | 653% | 653% |

| 40年 | 987% | 987% |

| 45年 | 1372% | 1372% |

| 50年 | 1941% | 1941% |

5年払いは、10年経過までは両者一緒ですが、11年~19年経過時まではサンジョイグローバルが若干高いリターンです。そして20年経過後は全く一緒の設計となっています。

サンジョイ、サンジョイグローバル、どの通貨で契約するのがよいか?

上記の予定返戻率と特約の有効活用を考慮すると、ご契約において考慮すべき点は以下の通りです。

- 保険料支払い-2年払いの米ドル建てをご検討の場合:サンジョイが有利です。同じ保険会社の同じ商品で同じ投資戦略なので、設計段階で予定返戻率が高い方を選ぶのが賢明です。

- 保険料支払い-5年払いをご検討の場合:運用期間が20年未満になりそうな場合は、サンジョイグローバルが有利です。20年以上の運用であれば、米ドル・カナダドル・人民元建ては予定返戻率は同じなので、サンジョイでもサンジョイグローバルでも変わりませんが、サンジョイグローバルは通貨選択ができる優位性があります。ただし、英ポンド建てで契約する際は、の設計時の予定返戻率は若干劣ります。

- 将来カナダ・中国へ移住・留学の予定がある場合:カナダドル・人民元建てを検討する余地があるサンジョイグローバルが良いです。

- 将来イギリス移住・留学を視野に入れている場合:将来必ず英ポンドが必要で、予定返戻率が低くてもやむを得ないのでしたら、サンジョイグローバルの英ポンド建てが選択肢に入ります。(ただし、他の通貨で契約し、実際に必要となった際に英ポンドに切り替えればよいので、契約時に英ポンド建てを選択する必要はあまりないかもしれません。)

補足として、保険料の原資が日本円の方は、契約通貨への両替、つまり両替手数料が発生します。一般的に外貨両替手数料が最も安いのは米ドルなので、両替コストを考慮すると米ドル建てが有利です。

また、現在世界における基軸通貨は米ドルですので、米ドル建てで契約しておく方が将来的に色々と融通が利くかもしれません。

サン・ライフ会社概要

Sun Life Financial Inc

- 本社:カナダ

- 設立:1865年

- 世界27か国に拠点を展開(カナダ、アメリカ、フィリピンで上場)(2021年)

- 総資産(Total Asset)は227Billionドル(東京海上は約233Billionドル)(SWFI社2021年ランキングより参照)

- 「Global 100」(世界で最も持続可能な企業100社を選定)に11年連続選出(Corporate Knights社ランキングより)

- S&P信用格付け:AA

Sun Life Hong Kong

- アジアの中心拠点として1892年に設立

- MPF(香港の強制年金制度)の積立金を預かっており、預かり総資産は香港内第3位

- S&P信用格付け:AA-

⇩サンライフ社の詳細は下記記事をご覧ください⇩

SunJoy Global(サンジョイグローバル)商品概要

- 保険料払い込み期間:2・5年払い or 全期前納(前納分の金利は1.5%)

- 通貨:米ドル・カナダドル・英ポンド・人民元

- 申込時最低想定元本:2年払-30,000米ドル、5年払-15,000ドル

- 契約可能年齢:2年払 - 0~80歳、5年払 - 0~75歳

- 保険期間:被保険者120歳まで

- 被保険者:0歳以上

- 保険料の支払いモード:月払、半年払、年払

- 保険料の支払方法:銀行送金、クレジットカード(VISA / MasterCard / AMEX(初回のみ)、WISE

- 健康診断:不要

- 年間最低保険料

| 通貨 | 2年払い | 5年払い |

|---|---|---|

| 米ドル | USD 15,000 | USD 3,000 |

| カナダドル | CAD 18,000 | CAD 3,600 |

| 英ポンド | GBP 10,500 | GBP 2,100 |

| 人民元 | RMB 105,000 | RMB 21,000 |

例えば、米ドル建て2年払いであれば、年間保険料15,000米ドルx2年=保険料総額30,000米ドルから契約ができます。米ドル建て5年払いであれば、年間保険料3,000米ドルx5年=保険料総額15,000米ドルから契約ができます。

サンライフ香港発行のサンジョイグローバルの商品概要パンフレットはこちら(英語版)

運用リターン例

2年払い

保険料通貨:米ドル

年間保険料:50,000米ドル

保険料総額:100,000米ドルの場合

予定解約返戻金

| 経過年数 | 保険会社保証分 | サンジョイグローバル 予定解約返戻金/死亡保障 | 返戻率 | 平均年利 |

|---|---|---|---|---|

| 6年 | 42,300ドル | 104,844ドル | 104% | |

| 10年 | 70,000ドル | 140,088ドル | 140% | 3.61% |

| 15年 | 101,800ドル | 191,192ドル | 382% | 4.59% |

| 20年 | 111,000ドル | 279,417ドル | 279% | 5.41% |

| 25年 | 114,370ドル | 393,648ドル | 393% | 5.75% |

| 30年 | 117,843ドル | 542,900ドル | 542% | 5.90% |

5年払い

保険料通貨:米ドル

年間保険料:10,000米ドル

保険料総額:50,000米ドルの場合

予定解約返戻金

| 経過年数 | 保険会社保証分 | 予定解約返戻金/死亡保障 | 返戻率 | 平均年利 |

|---|---|---|---|---|

| 7年 | 31,050ドル | 50,675ドル | 101% | |

| 10年 | 35,000ドル | 62,772ドル | 126% | 2.87% |

| 15年 | 50,200ドル | 83,462ドル | 167% | 4.01% |

| 20年 | 50,700ドル | 131,065ドル | 262% | 5.48% |

| 25年 | 51,200ドル | 175,789ドル | 350% | 5.60% |

| 30年 | 51,700ドル | 265,895ドル | 532% | 6.14% |

- 年齢・性別・喫煙の有無によって予定解約返戻金・死亡保障・返戻率・平均年利は変わりません。全て経過年数でご覧いただけます。

- 早期で解約した場合、元本割れする可能性がございます。

- 保険会社保証分とは、運用成績に関係なく契約時に保険会社が保証する返戻金額です。

- 予定解約返戻金は、予定通り運用ができた場合の金額で、実際に受取れる金額は将来変動する可能性がございます。

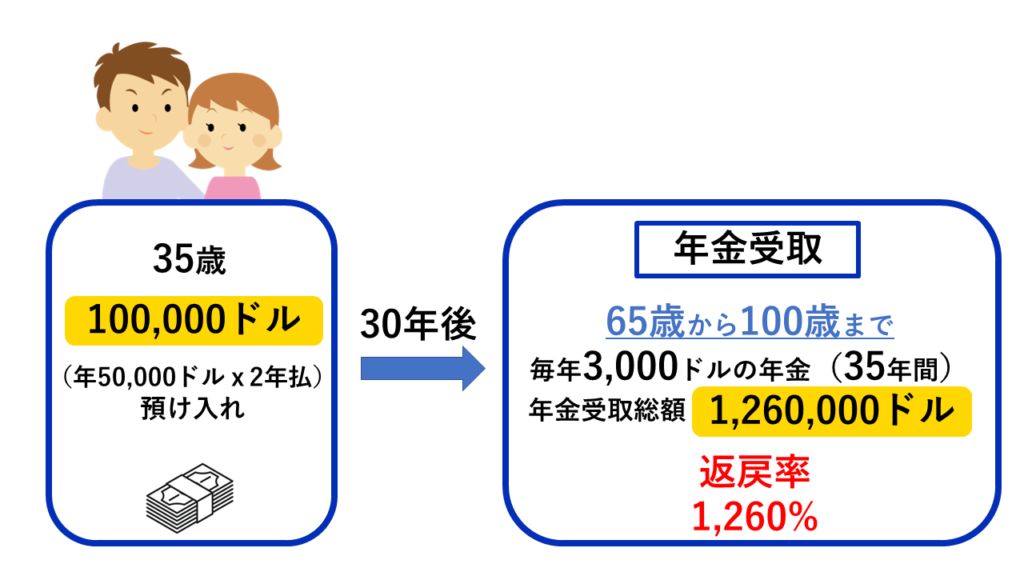

年金取り崩し例

35歳男性・非喫煙者

サンジョイグローバル 2年払いのご契約

年間保険料:50,000ドル

保険料総額:100,000ドル

30年間運用した場合、

65歳から100歳までの35年間、毎月3,000ドルの年金を受け取り予定。(受取総額1,260,000ドル・返戻率1,260%)

※現状予定通りの運用ができた場合

死亡保険金

死亡時に備え、死亡保険金の支払い方を下記の6つから選択しておくことができます。

- 一括払い

- 2年~50年に分けて、月・年払い

- 一時金を支払い、その後2の方法

- 一部を2の方法で支払い、その後受取人が指定した年齢に到達した時点で残金を一括支払い

- 毎年3%ずつ増えていくよう月・年払い

- 継続オプション-事前登録しておくことで、指定受取人が新たな証券オーナー・被保険者として証券継続

(通常は6を設定しておくのが最も自由度が高いです。)

サンジョイグローバルの運用方針

債券だけではなく、常に20%以上の株式に投資することで、長期で安定的な利回りを目指します。

投資戦略の内訳は下記の通りです。

- Fixed Income Assets(主に債券)での運用割合:25~80%

- Non-fixed Income Assets(主に株式)での運用割合:20~75%

その他の特徴

- 債券と株式の両方に投資することで、長期で安定的なリターンが期待できます。

- 外貨建て保険商品ですので、円安対策の資産形成にも最適です。

- 一部引き出し・部分解約がいつでもできますので、お子さまの教育資金や自助年金として利用しやすい仕組みです。

- 契約者・被保険者は、いつでも何度でも変更できますので、自分からお子さまへ、お子さまからお孫さまへと代々資産の継承が可能です。

- 契約から5年経過以降、証券を2つ以上に分割することができます。例えば証券をお子さまAとお子さまBに2つに分割して譲渡することができます。(分割後の最低想定元本は500ドル以上)

- 分割した証券を1つに戻すこともできます。

- 香港への渡航なしでお申込が可能です。(2024年3月時点)

- 不慮の事故へのケア特約 (Accidental Caring Plus Benefit without extra charge)

被保険者(18~65 歳まで)が不慮の事故により、永続的に日常生活に一定の支障(※)をきたすと診断された場合、想定元本の10倍の保険金を追加で支払います。

(※)事故発生後6カ月経過しても、日常生活において、入浴、着替え、トイレ、食事、ベッドや椅子への乗り降りのうち、3つ以上を自力で行うことが困難な状況を指します。

サンジョイグローバルの運用時のリスク

- 為替リスク:解約時の為替レートにより為替差損(差益)が出る可能性がございます。

- 流動性リスク:早期解約は元本割れの可能性がございます。

- 信用リスク:万が一保険会社が破綻した場合、予定通りの返戻金が受け取れない場合がございます。

まとめ-サンジョイグローバルが適している方

- 自助年金やお子様の教育資金をご検討中の方

- 代々資産を継承したい方

- 銀行預金よりリスクを取った外貨運用をされたい方

- 20年以上の長期運用を前提としてお申込が可能な方

今なら香港に渡航せずに台湾からお申込が可能です。サンジョイグローバルに関するご質問、資産運用に関するご相談は、お気軽に無料個別相談をご利用ください。